Đầu tư bất động sản giữa kinh tế vĩ mô bất ổn đem đến tiềm năng và nguy cơ như thế nào?

Hiện nay, thị trường kinh tế vĩ mô đang trong giai đoạn có những biến động phức tạp...

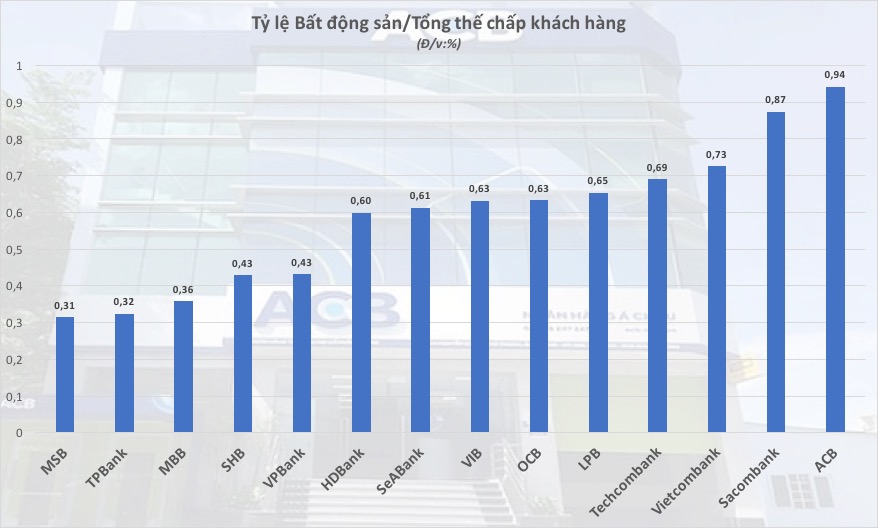

Theo số liệu thống kê, tính đến cuối tháng 6/2022, tài sản thế chấp là bất động sản đang chiếm khoảng 60% tổng thế chấp của khách hàng tại các ngân hàng. Tính theo giá trị tuyệt đối, tài sản thế chấp là bất động sản đã tăng 12,7% so với cuối năm 2021.

Trong đó, nổi bật có những ngân hàng có tỷ lệ tài sản thế chấp là bất động sản rất cao như ACB có 94% tài sản thế chấp là bất động sản; Sacombank là 87%.

Một số ngân hàng có tỷ lệ bất động sản thế chấp thấp (khoảng 30 - 40%) gồm TPBank, MBBank, MSB, VPBank, SHB. Còn lại trung bình bất động sản chiếm khoảng 60 - 70% trong tổng tài sản thế chấp gồm Vietcombank, Techcombank, LienVietPostBank, VIB, OCB, HDBank, SeABank.

Trong hoạt động tín dụng, tài sản đảm bảo nợ vay rất đa dạng, có thể dùng bất động sản, nhà xưởng, doanh số bán hàng,... Tuy nhiên, các ngân hàng thường có xu hướng nhận tài sản đảm bảo nợ vay là bất động sản do có nhiều ưu điểm như cố định, thanh khoản cao, giá trị khó giảm.

- Đặc tính cố định nên bất động sản không thể di dời, khi nhận bất động sản làm tài sản thế chấp, các ngân hàng dễ dàng thực hiện quá trình xác định, định giá, giám sát trong và sau khi cho vay.

- Tính khan hiếm, sự phát triển của thị trường bất động sản nên tính thanh khoản đối với bất động sản luôn ở mức tốt so với các loại hàng hóa thông thường. Vì vậy, ngân hàng dễ dàng thu hồi nợ từ việc xử lý tài sản thế chấp là bất động sản.

- Có các giấy tờ chứng minh quyền sở hữu hoặc quyền sử dụng rõ ràng nhất, nhờ đó mà việc xác nhận chủ sở hữu hay người sử dụng tương đối dễ dàng.

Thực tế hiện nay, việc nắm giữ tài sản bảo đảm là bất động sản cũng đang mang tới rủi ro cho ngành ngân hàng trong bối cảnh thị trường bất động sản và trái phiếu doanh nghiệp giảm sút trong thời gian gần đây, khối lượng và giá trị giao dịch đều ở mức thấp.

Nhiều ngân hàng hiện nay cho vay với tỷ lệ 70-85% so với giá trị sổ sách của bất động sản. Với việc giá trị bất động sản giảm giá, thanh khoản thấp, khoản vay trở thành nợ xấu, việc bán thanh lý tài sản để xử lý nợ xấu cũng không phải dễ dàng để thu lại toàn bộ gốc của khoản vay.

Nhiều vụ việc kéo dài đến 3 năm chưa giải quyết xong, nguyên do một số tài sản đảm bảo bằng bất động sản thay đổi hiện trạng, vướng mắc về pháp lý trong xây dựng,... dẫn đến thi hành án thu hồi tài sản cho ngân hàng mất nhiều thời gian.

Do vậy tình trạng bất động sản, nhà đất đấu giá không có người mua tài sản phải giảm giá nhiều lần, có những tài sản giảm giá đến 30% thậm chí giảm đến 50% mới bán được.

Theo số liệu báo cáo của Ngân hàng Nhà nước, tỷ lệ nợ xấu, nợ tiềm ẩn của hệ thống ngân hàng đang rất lớn, đến cuối tháng 7/2022 là 5,41% (khoảng 600.000 tỷ đồng).

Thị trường bất động sản giảm giá, thanh khoản thấp sẽ tác động rất lớn tới khả năng xử lý nợ xấu của các ngân hàng. Đặc biệt trong bối cảnh nền kinh tế hậu COVID, các thông tư về giãn hoãn nợ cho doanh nghiệp của Ngân hàng Nhà nước hết hiệu lực, áp lực nợ xấu và xử lý nợ xấu ngân hàng sẽ ngày càng nặng nề hơn.